Valores bizarros. Os números por trás do bizness da bandeira dos cartões chegam a assustar.

Mas… First things first. Antes de falarmos das bandeiras, vamos falar dos cartões de crédito. Você sabe como eles funcionam?

Na prática, é um empréstimo. O emissor do cartão de crédito compra pra você, que acerta sua “dívida” ao pagar a fatura — seja integralmente ou em parcelas mensais.

É por isso que existe limite de crédito

Os bancos oferecem uma linha de crédito compatível com a renda de seus clientes, evitando que eles gastem valores absurdos, muito acima do que serão capazes de pagar no futuro.

Aqui vai uma polêmica que nenhum vendedor te conta: Não existe desconto à vista. Você paga mais barato porque não têm os juros do parcelamento.

- E, mesmo se o valor total ao parcelar for igual, você pode até pensar que está pagando o valor normal, sem o “desconto”. Mas, na verdade, você já está pagando juros embutidos no preço.

Já o cartão de débito, é como se você estivesse sacando o dinheiro na hora do pagamento. Vai direto pra conta do estabelecimento e não há cobrança de juros.

Afinal… crédito ou débito?

Geralmente, crédito — e os motivos são vários. Pode ser que você não tenha dinheiro para pagar à vista, que surja alguma emergência ou você simplesmente quer aproveitar para ganhar pontos, milhas ou cashback.

Além disso, na teoria, sempre que não tiver desconto por pagar à vista, a melhor opção seria passar no crédito. Lembre-se: 100 reais valem mais hoje do que daqui a 6 meses.

Falando do mercado…

No ano passado, foram quase 600 bilhões de transações feitas em cartões. Veja como foram divididas entre as diferentes bandeiras:

Ok, mas… O que é uma bandeira?

Nada mais que um mastro com um pedaço de pano na ponta. Essa foi ruim, né? Vamos tentar de novo…

Para isso, focaremos nas duas principais e mais presentes no nosso dia a dia: Visa e Mastercard.

- Seus modelos de negócio são muito parecidos. Ambas atuam como processadoras (você já vai entender como funciona).

Elas não concedem crédito. E também não emitem cartões diretamente ao público, mas sim por meio de instituições financeiras parceiras, como os bancos — essas, sim, emitem os cartões.

São os bancos que definem os termos e condições do cartão, incluindo as taxas — como as de juros, no caso dos cartões de crédito —, limites, benefícios, seguros, proteções e afins.

Vale destacar que as bandeiras, enquanto parceiras das instituições financeiras, ajudam na elaboração dos termos do cartão. Mas não é isso que bota dinheiro no bolso delas…

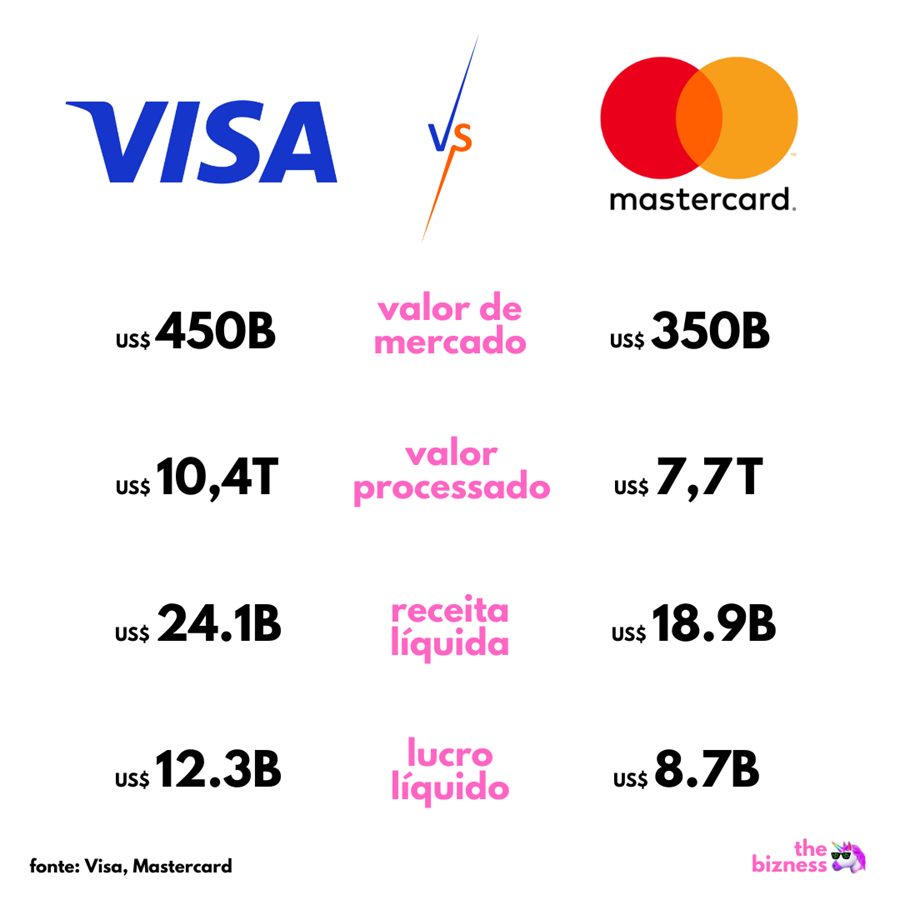

Como Visa e Mastercard fazem dinheiro?

Em resumo, as bandeiras são empresas reguladoras que definem as regras do mercado de cartões de crédito.

- Quantidade de parcelas, estabelecimento onde as bandeiras são aceitas, taxas sobre a operação, limites de fraudes e chargebacks… Tudo isso cabe a elas.

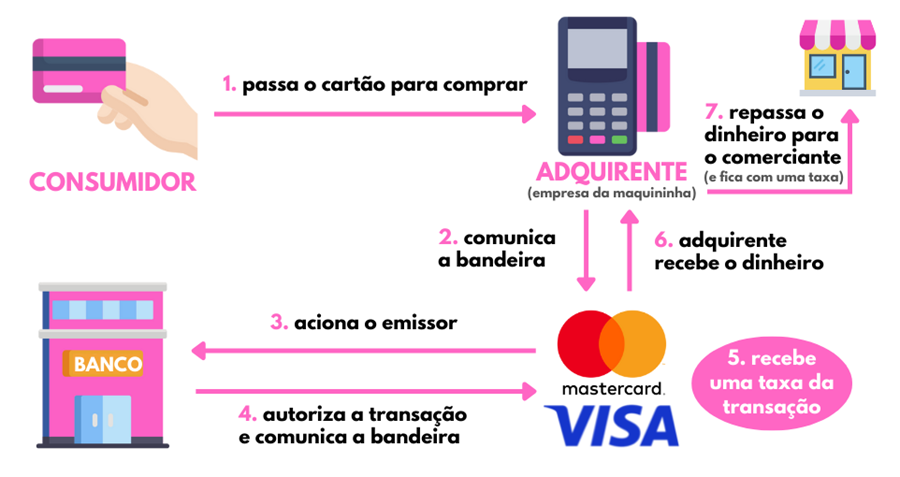

Além disso, são responsáveis pela comunicação entre a adquirente — a empresa da maquininha — e o emissor do cartão de crédito, que geralmente é um banco.

Pra reforçar…

Como funciona na prática: No momento da compra, a adquirente “avisa” a bandeira do cartão, que aciona o emissor, o responsável por autorizar a transação.

Quando a compra é aprovada, o emissor comunica a bandeira, que permite que a transação seja concluída pela maquininha.

Então, a adquirente recebe o dinheiro do cliente, que estava no banco, e repassa para o comerciante dentro do prazo combinado — geralmente, de um mês —, ficando com um percentual do dinheiro.

As bandeiras ficam com uma taxa do valor transacionado. É assim que elas fazem dinheiro.

Curiosidade

Você talvez nunca tenha ouvido falar na UnionPay — a segunda bandeira que mais intermediou transações. Isso porque a empresa é chinesa e a grande maioria de seus clientes são do país asiático.

Fonte: The News